Tim Andreas Bauer, Wirtschaftsprüfer, Steuerberater und Fachberater für die Umstrukturierung von Unternehmen (IFU/ISM gGmbH). Foto: TAB Steuerberatung Wirtschaftsprüfung GmbH

In verschiedenen Gesetzgebungsverfahren hat die Regierung im Jahr 2025 steuerliche Gesetzesänderungen beschlossen. B4B-Experte Tim Andreas Bauer zeigt die wichtigsten steuerlichen Änderungen für Unternehmen auf.

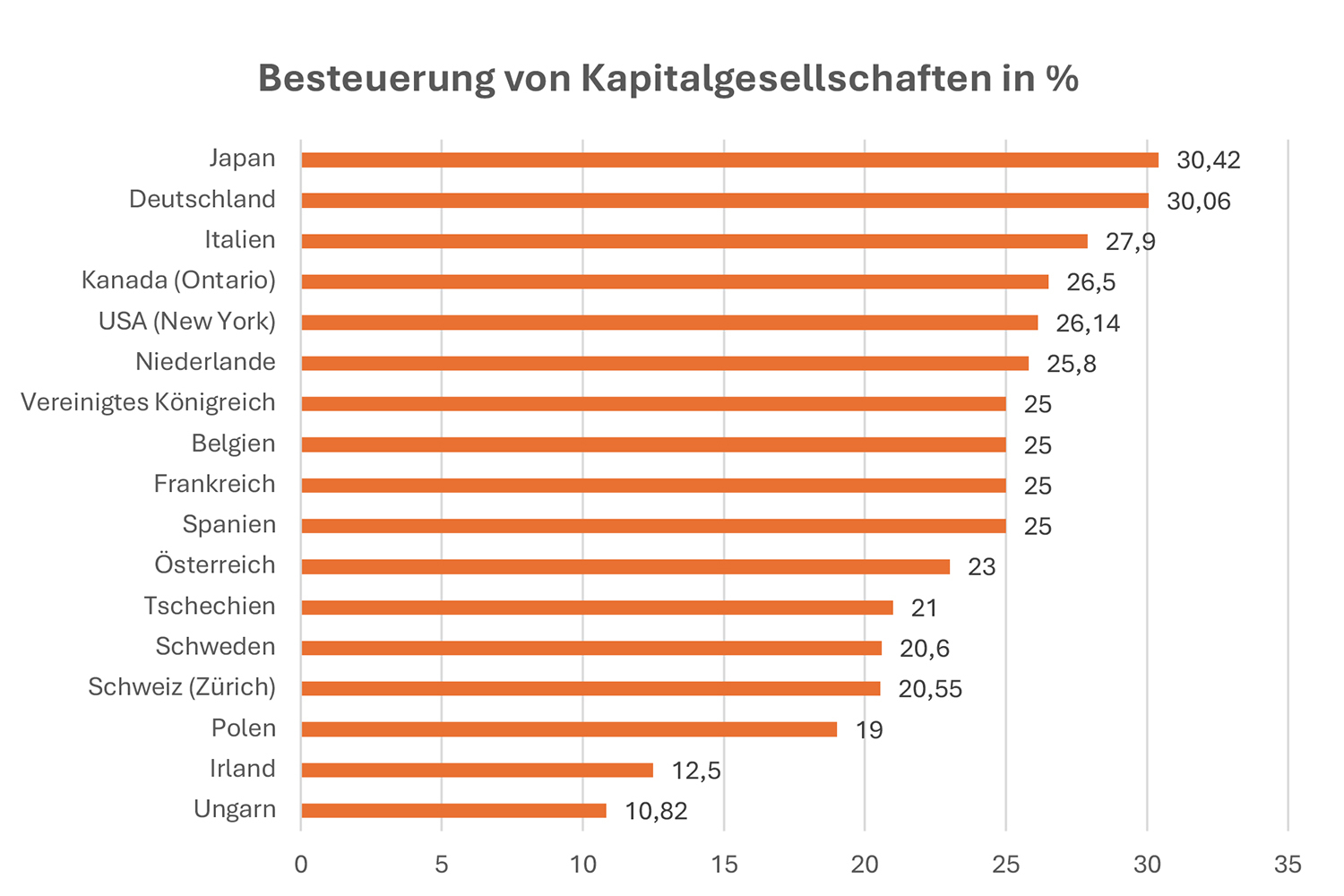

Senkung der Körperschaftsteuer ab 2028

Die Steuerbelastung von Kapitalgesellschaften liegt gem. Auswertungen des Bundesministeriums für Finanzen im internationalen Vergleich auf einem sehr hohen Niveau. Gegenüber den in den Vergleichsländern ansässigen Kapitalgesellschaften stellt dies einen Wettbewerbsnachteil für die in Deutschland ansässigen Kapitalgesellschaften dar.

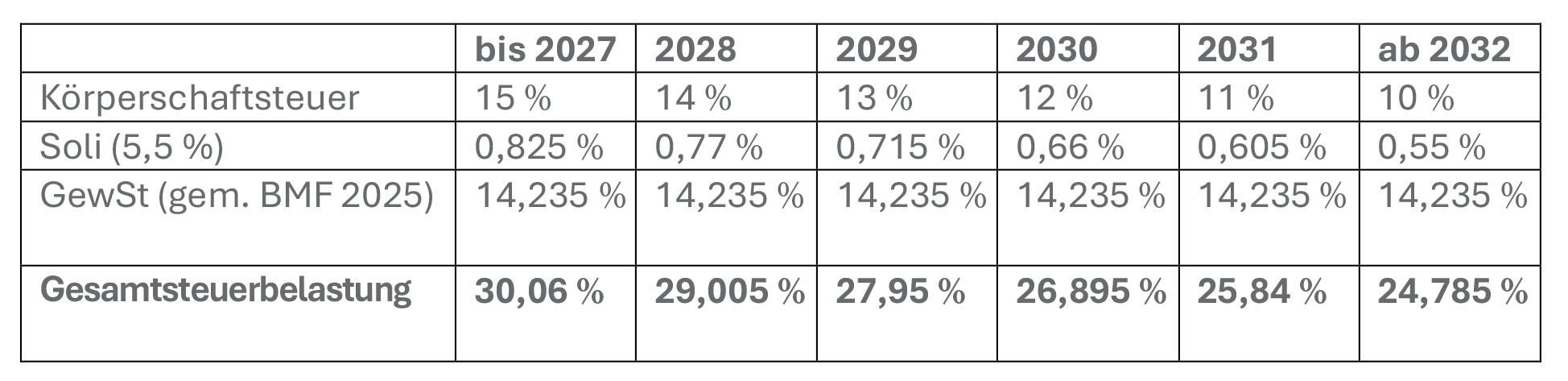

Der aktuelle Körperschaftsteuersatz von 15 % wird ab dem 01.01.2028 jährlich um einen Prozentpunkt auf insgesamt 10 % gesenkt.

Somit wird sich die Besteuerung von Kapitalgesellschaften wie folgt entwickeln:

Durch die Senkung des Körperschaftsteuersatzes wird die Steuerbelastung von Kapitalgesellschaften in Deutschland mittelfristig – ceteris paribus – auf das Niveau vergleichbarer Länder abgesenkt werden, was die Wettbewerbsfähigkeit Deutschlands verbessert.

Degressive Abschreibung

Für bewegliche Wirtschaftsgüter des Anlagevermögens, die nach dem 30.6.2025 und vor dem 1.1.2028 angeschafft oder hergestellt werden, kann eine degressive Abschreibung in Anspruch genommen werden. Die degressive Abschreibung beträgt maximal das Dreifache der regulären linearen Abschreibung und darf 30 % nicht übersteigen.

Beispiel: Im Januar 2026 wird eine Maschine für Anschaffungskosten in Höhe von EUR 100.000 erworben. Die Nutzungsdauer soll zehn Jahre betragen. Die lineare Abschreibung würde folglich 10 % (auf die Anschaffungskosten) betragen und die degressive Abschreibung 30 % (auf den Buchwert des letzten Wirtschaftsjahres).

Die Wiedereinführung der degressiven Abschreibung dient der schnelleren Refinanzierung von Investitionen, da hierdurch die Abschreibungen in größerem Umfang in früheren Perioden geltend gemacht werden können. Vor dem Hintergrund der Senkung des Körperschaftsteuersatzes kann durch die Inanspruchnahme der degressiven Abschreibung bei Kapitalgesellschaften zudem ein Steuervorteil (abgesehen vom Zins-/Liquiditätsvorteil) generiert werden, da die Abschreibungen in größerem Umfang in Perioden mit höherem Steuersatz steuerwirksam werden.

Förderung der Elektromobilität

Als Maßnahmen zur Förderung der Elektromobilität wurden eingeführt:

Versteuerung der privaten Kfz-Nutzung bei betrieblichen Fahrzeugen/Dienstwagen: Die Versteuerung kann bei einer betrieblichen Nutzung von mehr als 50 % durch die sog. 1 %-Methode erfolgen, d.h. mit 1 % des Bruttolistenpreises. Bei reinen Elektrofahrzeugen gilt eine begünstigte Versteuerung i.H.v. 0,25 % (statt 1 %). Für Elektrofahrzeuge, die nach dem 30.6.2025 angeschafft werden, wurde die Begünstigungs-Grenze für den Bruttolistenpreis auf EUR 100.000 erhöht (vorher: EUR 70.000).

Spezielle degressive Abschreibung für betrieblich genutzte Elektrofahrzeuge, die nach dem 30.6.2025 und vor dem 1.1.2028 angeschafft werden.

Beispiel: Im Januar 2026 wird ein Elektrofahrzeug für Anschaffungskosten in Höhe von EUR 90.000 erworben. Die Nutzungsdauer soll sechs Jahre betragen. Die lineare Abschreibung würde folglich 16,67 % (auf die Anschaffungskosten) betragen; die spezielle degressive Abschreibung beträgt gem. § 7 Abs. 2a EStG im Jahr der Anschaffung 75 %, 2. Jahr 10 %, 3. Jahr 5 %, 4. Jahr 5 %, 5. Jahr 3 %, 6. Jahr 2 %.

Wie bei der „normalen“ degressiven Abschreibung kann auch bei der speziellen degressiven Abschreibung durch das Vorziehen von Abschreibungen ein Liquiditäts-/Zinsvorteil generiert werden; durch die Senkung des Körperschaftsteuersatzes kann durch die Inanspruchnahme dieser degressiven Abschreibung bei Kapitalgesellschaften ein Steuervorteil gegenüber der linearen Abschreibung entstehen, da die Abschreibungen in größerem Umfang in Perioden mit höherem Steuersatz steuerwirksam werden.

Thesaurierungsbesteuerung

Einzelunternehmen und Personengesellschaften können die sog. Thesaurierungsbesteuerung wählen, so dass der nicht entnommene (d.h. thesaurierte) Gewinn lediglich mit 28,25 % besteuert wird. Der Thesaurierungssteuersatz wird in drei Schritten bis 2032 auf 25 Prozent gesenkt.

Umsatzsteuer auf Verzehr von Speisen

Der Umsatzsteuersatz für den Verzehr von Speisen im Restaurant wird von derzeit 19 % auf 7 % gesenkt (für Getränke bleibt es beim Umsatzsteuersatz von 19 %). Diese Steuersenkung dürfte insbesondere zur Stabilisierung der – unter Personal-/Beschaffungs-/Energiekostendruck stehenden - Gastronomiebranche beitragen. Ebenfalls profitieren können Hotels, Bäckereien, Metzgereien, Catering-Unternehmen sowie Anbieter in Kita-, Schul- und Krankenhausverpflegung.

Forschungszulage

Die Forschungszulage wird ab 2026 durch eine Erhöhung des Bemessungsgrundlagenhöchstbetrags (von EUR 10 Mio. auf EUR 12 Mio.) und durch die Ausweitung förderfähiger Aufwendungen gestärkt. Hierdurch sollen Investitionen in Forschung und Entwicklung gefördert und die Standortattraktivität Deutschlands im internationalen Standortwettbewerb gesteigert werden.

Fazit

Neben kleineren Detailregelungen und branchenbezogenen Steuervergünstigungen (E-Autos, Gastronomie) scheint in der Steuergesetzgebung durch die Senkung des Körperschaftsteuersatzes ein größerer Wurf gelungen zu sein, welcher die Wettbewerbsfähigkeit Deutschlands im internationalen Vergleich mittelfristig erhöhen dürfte.

Sie haben Rückfragen an Tim Andreas Bauer, oder wünschen eine tiefergehende Beratung? Dann nehmen Sie jetzt direkt Kontakt auf.