Tim Andreas Bauer, Wirtschaftsprüfer, Steuerberater und Fachberater für die Umstrukturierung von Unternehmen (IFU/ISM gGmbH). Foto: TAB Steuerberatung Wirtschaftsprüfung GmbH

Welche Folgen hat es, wenn Ihre Holding-GmbH Anteile an einer GmbH & Co. KG hält? B4B-Experte Tim Andreas Bauer erklärt die steuerlichen Unterschiede zur klassischen GmbH-Tochter – und zeigt, wann sich welche Struktur lohnt.

„Wie kann ich davon profitieren, wenn die Holding-GmbH eine Tochter-GmbH & Co. KG hält?“

B4B-Experte Tim Andreas Bauer, antwortet:

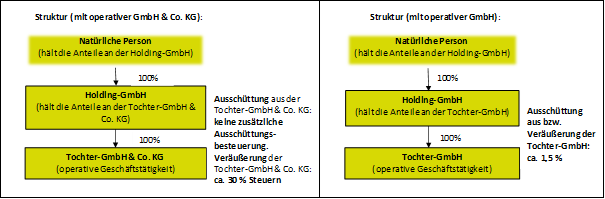

Wenn über eine operative GmbH eine Holding-GmbH gehängt wird, so hat dies bestimmte Vorteile. Wesentliche steuerliche Folgen bestehen darin, dass die Ausschüttungen und die Veräußerung von bzw. der operativen GmbH mit einem Steuersatz von ca. 1,5 Prozent besteuert werden.

Doch wie stellt sich die steuerliche Situation dar, wenn die Holding-GmbH eine GmbH & Co. KG als Tochtergesellschaft hält?

Veräußerung der Anteile an der GmbH & Co. KG: Der Veräußerungsgewinn aus der Veräußerung der Anteile unterliegt sowohl der Gewerbesteuer als auch der Körperschaftsteuer. Es kommt somit zu einer Steuerbelastung von ca. 30 Prozent auf den Veräußerungsgewinn. D.h. in diesem Punkt wäre es vorteilhaft gewesen, eine Tochter-GmbH veräußert zu haben – hier würde zunächst nur eine Steuerbelastung von ca. 1,5 Prozent anfallen. Wenn die GmbH & Co. KG nicht von einer Holding-GmbH, sondern etwa im Privatvermögen gehalten wird, liegt der Steuersatz für die Veräußerung regelmäßig unter 30 %. Grund hierfür ist, dass unter bestimmten Voraussetzungen Steuerbegünstigungen bestehen (§§ 16, 34 EStG); insbesondere die Anwendung eines ermäßigten Steuersatzes in Höhe von 56 % des durchschnittlichen Einkommensteuersatzes auf Veräußerungsgewinne bis EUR 5 Mio.

Laufende Besteuerung der Einkünfte aus der GmbH & Co. KG: Die Einkünfte der von einer Holding-GmbH gehaltenen GmbH & Co. KG werden mit ca. 30 Prozent besteuert. Die Gewerbesteuer fällt dabei auf Ebene der GmbH & Co. KG an und die Körperschaftsteuer auf Ebene der Holding-GmbH. Bei negativen Einkünften der GmbH & Co. KG ist in begrenztem Umfang eine Verlustverrechnung (§ 15a EStG) auf Ebene der Holding-GmbH möglich.

Zum Vergleich: Die Einkünfte einer Tochtergesellschaft in Form einer GmbH werden ebenfalls mit ca. 30 Prozent besteuert, wobei diese Besteuerung auf Ebene der operativen GmbH selbst abgewickelt wird. Der wesentliche Unterschied besteht allerdings darin, dass eine Ausschüttung der Tochter-GmbH an die Holding GmbH noch zusätzlich mit ca. 1,5 Prozent besteuert wird (Ausschüttungsbesteuerung im Zeitpunkt der Ausschüttung). D. h., im Falle von Ausschüttungen sowie bzgl. der Verlustverrechnung, ist die Tochter-GmbH einer Tochter-GmbH & Co. KG in der Holdingstruktur steuerlich nachteilig (dieser Nachteil kann durch eine ertragsteuerliche Organschaft ausgeglichen werden). Wenn die GmbH & Co. KG nicht von einer Holding-GmbH, sondern etwa im Privatvermögen gehalten wird, liegt der Steuersatz für die laufenden Einkünfte regelmäßig über 30 %, da sie grds. mit dem persönlichen Einkommensteuersatz versteuert werden.

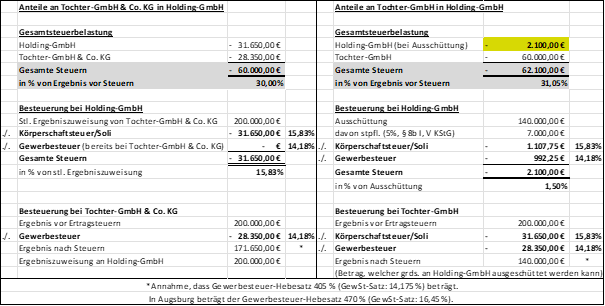

Beispiel zur laufenden Besteuerung

Das Ergebnis vor Ertragsteuern der Tochtergesellschaft beträgt im obigen Beispiel EUR 200.000,00.

Links ist das Szenario dargestellt, dass die Holding-GmbH Anteile an einer GmbH & Co. KG hält. In der laufenden Besteuerung liegt dann eine Gesamtsteuerbelastung der Einkünfte der GmbH & Co. KG von 30 Prozent bzw. EUR 60.000,00 vor.

Hält die Holding-GmbH jedoch Anteile an einer Tochter-GmbH, so beträgt die Steuerbelastung auf Ebene der Tochter-GmbH ca. 30 Prozent. Werden die Ergebnisse der Tochter-GmbH an die Holding-GmbH ausgeschüttet, so entsteht noch eine zusätzliche Besteuerung. Bei Vollausschüttung liegt die Gesamtsteuerbelastung bei ca. 31,05 Prozent bzw. EUR 62.100,00.

Fazit

Im Fonds- und Immobilienbereich findet man oft die Struktur einer Holding-GmbH, welche Anteile an Tochter-GmbH & Co. KGs hält. Die GmbH & Co. KGs sind dann die Objektgesellschaften, welche beispielsweise eine Immobilie vermieten oder eine Energieerzeugungsanlage betreiben. Es handelt sich dabei um langfristige Investitionen, sodass hier die Optimierung der laufenden Besteuerung im Vordergrund steht. Zudem kommen die Nachteile bei der Veräußerungsbesteuerung hier oftmals nicht zum Tragen, da die Energieerzeugungsanlage (z.B. PV-Anlage) eine begrenzte Nutzungsdauer hat und im Immobilienbereich durch § 6b EStG die Besteuerung des auf die Immobilie entfallenden Veräußerungsgewinns vermieden werden kann.

Bei einer kurzfristig geplanten Veräußerung der Anteile an der Tochtergesellschaft wäre es eher vorteilhaft eine Tochter-GmbH zu veräußern, da hier die Besteuerung auf den Veräußerungsgewinn nur bei ca. 1,5 Prozent liegt.

Im Ergebnis können Sie, wenn Sie mit Ihrer Holding-GmbH Anteile an einer Tochter-GmbH & Co. KG halten und einen langfristigen Anlagehorizont verfolgen, von den Vorteilen bei der laufenden Besteuerung profitieren.

Sie haben Rückfragen an Tim Andreas Bauer, oder wünschen eine tiefergehende Beratung? Dann nehmen Sie jetzt direkt Kontakt auf.