Tim Andreas Bauer, Wirtschaftsprüfer, Steuerberater und Fachberater für die Umstrukturierung von Unternehmen (IFU/ISM gGmbH). Foto: TAB Steuerberatung Wirtschaftsprüfung GmbH

Sie möchten eine Betriebsimmobilie erwerben? Welche Erwerbsstruktur wann die richtige ist, erklärt B4B-Experte Tim Andreas Bauer.

Sie möchten eine Betriebsimmobilie für Ihr operatives Unternehmen erwerben und fragen sich, in welcher Struktur Sie dies am besten machen sollten? Je nachdem, wie die Immobilie erworben wird, treten unterschiedliche ertragsteuerliche Folgen auf.

Erwerb über Unternehmen oder als Inhaber/Gesellschafter eines Einzelunternehmens bzw. einer Personengesellschaft

Sofern die Betriebsimmobilie direkt über das Unternehmen erworben wird, handelt es sich um Betriebsvermögen. Dies gilt auch, wenn Sie eine für Ihr Unternehmen genutzte Immobilie als Inhaber/Gesellschafter eines Einzelunternehmens bzw. einer Personengesellschaft erwerben. Die laufenden Aufwendungen im Zusammenhang mit der Immobilie können als Betriebsausgaben abgezogen werden. Die Anschaffungskosten für das Gebäude können im Wege der Abschreibung als Betriebsausgaben geltend gemacht werden - der Abschreibungssatz beträgt i.d.R. 3 % p.a. Die Veräußerung der Immobilie ist steuerpflichtig. Unter den Voraussetzungen des § 6b EStG kann der Veräußerungsgewinn steuerfrei auf eine erworbene/zu erwerbende Ersatz-Immobilie übertragen werden.

Oftmals werden zur Asset Protection bzw. zur Verbesserung der steuerlichen Auswirkungen andere Strukturen in Erwägung gezogen:

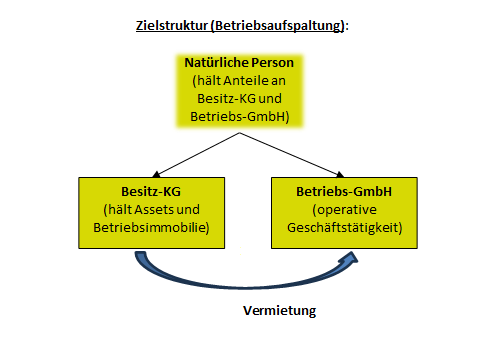

Bei operativer GmbH: Betriebsaufspaltung

Sofern das operative Unternehmen in der Rechtsform der GmbH geführt wird, wird oftmals eine Betriebsaufspaltung vorgenommen. Bei einer Betriebsaufspaltung werden Betrieb und Vermögen in zwei rechtlich eigenständige Gesellschaften getrennt, wobei eine Person bzw. Personengruppe mit einheitlichem geschäftlichen Betätigungswillen die Kontrolle über beide Gesellschaften hat:

- Eine Betriebs-GmbH, die das operative Geschäft führt.

- Eine Besitzgesellschaft (i.d.R. GmbH & Co. KG), die die Betriebsimmobilie – und ggf. weitere Assets (z.B. Maschinen) – hält und an die Betriebs-GmbH vermietet.

Durch diese Aufteilung können folgende Vorteile erreicht werden:

Die Betriebsaufspaltung hat zur Folge, dass die Besitzgesellschaft Miet-/Pachteinkünfte erzielt. Auf Ebene der Betriebs-GmbH sind die Miet-/Pachtzahlungen als Betriebsausgaben abziehbar. Mit der Betriebsaufspaltung könnte die Gesamtsteuerbelastung optimiert werden.

Durch die Trennung in zwei Unternehmen könnte eine optimierte Abschreibung des beweglichen Anlagevermögens erreicht werden. Dies hängt damit zusammen, dass für Investitionen in bewegliches Anlagevermögen Investitionsabzugsbeträge und Sonderabschreibungen (§ 7g EStG) gewinnabhängig in Anspruch genommen werden können (Gewinngrenze i.S.d. § 7g EStG: TEUR 200). Durch die Trennung in zwei Unternehmen könnte die Gewinngrenze leichter eingehalten werden.

- Vermögensschutz: Diese Aufteilung dient insbesondere dem Vermögensschutz, da das Vermögen der Besitzgesellschaft grds. nicht Teil der Haftungsmasse der operativen Gesellschaft ist.

- Flexible Nachfolgeplanung: Die Betriebsaufspaltung erweitert die Möglichkeiten der Übertragbarkeit bzw. Zurückbehaltung von Vermögensgegenständen (Anteile, Immobilie, Assets) im Rahmen der Betriebsveräußerung bzw. unentgeltlichen Betriebsübertragung.

- Ggf. Minderung der Größenkriterien der Betriebs-GmbH und dadurch Minderung der handelsrechtlichen Jahresabschluss-Pflichten (Aufstellung, Offenlegung, Prüfung).

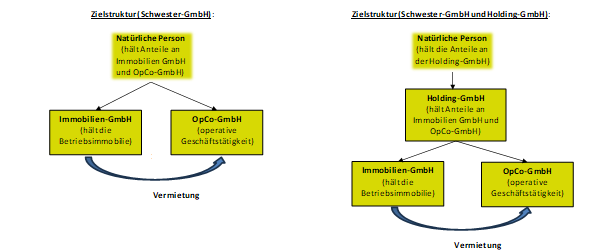

Bei operativer GmbH: Erwerb mit einer Schwester-GmbH

Daneben ist es gem. aktueller Auffassung der Rechtsprechung bzw. Finanzverwaltung möglich, dass die Immobilie durch eine Schwester-GmbH, welche rein vermögensverwaltend i.S.d. § 9 Nr. 1 S. 2 GewStG ist, der operativen GmbH erworben wird.

Auch in dieser Konstellation ist die Immobilie von der operativen Geschäftstätigkeit getrennt und wäre daher grds. enthaftet; ebenso wäre ein von der operativen GmbH unabhängiges Halten und Veräußern möglich.

In der laufenden Besteuerung ist diese Alternative interessant. Grund hierfür ist, dass die Mietausgaben auf Ebene der operativen GmbH zu einer Steuerentlastung i.H.v. ca. 30 % (grds. Steuersatz einer GmbH) führen. Auf Ebene der die Immobilie haltenden Schwestergesellschaft werden die Mieteinkünfte jedoch lediglich mit 15,825 % (Körperschaftsteuer + Soli) besteuert. Durch diese Steuersatzspreizung können in der laufenden Besteuerung Vorteile erzielt werden.

Vermeidung von Betriebsvermögen

Die o.g. beschriebenen Alternativen führen dazu, dass die Betriebsimmobilie zu einem Betriebsvermögen gehört, d.h. die stillen Reserven grds. steuerverhaftet sind.

Um dies zu vermeiden, wird von manchen Unternehmern in Erwägung gezogen, dass die Betriebsimmobilie von einer nicht am Unternehmen beteiligten Person, oftmals der Ehefrau, erworben wird. Die Betriebsimmobilie gehört dann grds. zum steuerlichen Privatvermögen dieser Person. Die Veräußerung der Immobilie ist außerhalb des Zehnjahreszeitraum (Spekulationsfrist) steuerfrei (§ 23 Abs. 1 Nr. 1 EStG).

Sofern es sich beim operativen Unternehmen um eine GmbH handelt, kann eine Einstufung der Betriebsimmobilie als Betriebsvermögen etwa wie folgt vermieden werden:

- Ehemann hält 100 % an der Betriebs-GmbH, Ehefrau hält Betriebsimmobilie im Alleineigentum (sog. Wiesbadener Modell).

- Ehemann hält 100 % an der Betriebs-GmbH und 50 % der Immobilie als Miteigentumsanteil. Zudem wäre es auch denkbar, dass die Betriebsimmobilie über eine GbR gehalten wird (bei dieser darf der Ehemann keinen beherrschenden Einfluss haben).

Fazit

Vor dem Erwerb einer Betriebsimmobilie ist es ratsam, unter Berücksichtigung der steuerlichen Folgen einige Weichenstellungen zu treffen.

Grds. wird oftmals präferiert, die Betriebsimmobilie außerhalb der operativen Gesellschaft zu halten, damit die Immobilie nicht den Risiken der operativen Geschäftstätigkeit ausgesetzt wird und ein vom operativen Unternehmen unabhängiges Halten und Veräußern der Immobilie möglich ist. Hierzu wird oftmals eine Betriebsaufspaltung in Erwägung gezogen – durch diese kann auch die Nachfolgeplanung flexibler gestaltet werden.

Eine Vermietung der Betriebsimmobilie durch eine Schwester-GmbH an eine operative GmbH führt ebenfalls zu einer Separierung von der operativen Geschäftstätigkeit und bietet in der laufenden Besteuerung aufgrund einer Steuersatzspreizung Vorteile.

Ein weiterer Ansatzpunkt zur Optimierung der steuerlichen Auswirkungen ist die Vermeidung von Betriebsvermögen, wodurch nach Ablauf eines Zehnjahreszeitraums (Spekulationsfrist) die Immobilie steuerfrei veräußert werden kann. Der Nachteil ist hier die eingeschränkte Kontrolle über die Immobilie.

Sie haben Rückfragen an Tim Andreas Bauer, oder wünschen eine tiefergehende Beratung? Dann nehmen Sie jetzt direkt Kontakt auf.