Fachanwalt für Arbeitsrecht Stefan Klaus (l.) und Steuerberater Heinz Hielscher, unsere Experten für Arbeit und Compliance. Foto: HBplusJuS

B4B-Leser fragen, unsere Branchenexperten aus der Region antworten: „Wie bilanziert man nicht genommene Urlaubstage richtig?“ Die Antwort kennen unsere Experten für Arbeit und Compliance, Fachanwalt für Arbeitsrecht Stefan Klaus und Steuerberater Heinz Hielscher.

Nehmen wir an, der Arbeitnehmer hat am Bilanzstichtag 31. Dezember noch nicht den vollen Jahresurlaub genommen. Dann ist der Arbeitgeber gem. § 7 Abs. 3 des Bundesurlaubsgesetzes beziehungsweise weitergehender arbeitsrechtlicher Vereinbarungen verpflichtet, den rückständigen Urlaub innerhalb von drei Monaten oder einer vereinbarten längeren Zeit nach Ende des Urlaubsjahres bei Lohnfortzahlung zu gewähren.

Dieser Erfüllungsrückstand des Arbeitgebers führt zur Bildung einer Rückstellung in der Handels- und Steuerbilanz. Die Rückstellung ermittelt sich durch die noch nicht genommenen Urlaubstage zum Bilanzstichtag und dem Tageskostensatz. Der Tageskostensatz wird durch Division des maßgeblichen Arbeitsentgelts und der maßgeblichen Arbeitstage ermittelt.

Im Handelsrecht ist die „Verpflichtung zur Freizeitgewährung im Folgejahr“ maßgebend für die Ermittlung der Rückstellungshöhe, daher sind die zukünftigen Preisverhältnisse zu berücksichtigen. Im Gegensatz zum Handelsrecht beurteilt die Finanzverwaltung den Urlaubsrückstand als Geldschuld. Die Höhe bemisst sich „nach dem Urlaubsentgelt, das der Arbeitgeber hätte aufwenden müssen, wenn er seine Zahlungsverpflichtung bereits am Bilanzstichtag erfüllt hätte“.

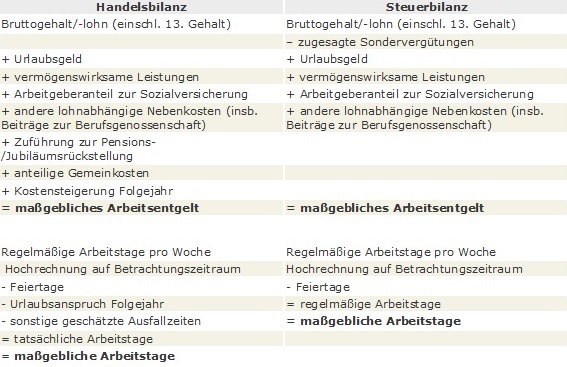

Durch diese unterschiedliche Betrachtungsweise sind die maßgeblichen Arbeitsentgelte und maßgeblichen Arbeitstage unterschiedliche zu ermitteln und es kommt durch diese Bewertungsunterschiede zwischen Handels- und Steuerbilanz grundsätzlich zur Bildung von latenten Steuern.

Ermittlungsschema maßgebliches Arbeitsentgelt und maßgebliche Arbeitstage in Steuer- und Handelsbilanz:

Sie haben Rückfragen an Stefan Klaus und Heinz Hielscher, oder wünschen eine tiefergehende Beratung? Dann nehmen Sie jetzt gerne direkt Kontakt auf.