Tim Andreas Bauer, Wirtschaftsprüfer, Steuerberater und Fachberater für die Umstrukturierung von Unternehmen (IFU/ISM gGmbH). Foto: TAB Steuerberatung Wirtschaftsprüfung GmbH

Die steuerlichen Spielregeln für Unternehmer ändern sich: Während die Körperschaftsteuer schrittweise sinkt, greift der Fiskus bei der Einkommensteuer für Spitzenverdiener künftig wohl härter durch. B4B-Experte Tim Andreas Bauer zeigt auf, welche Auswirkungen dies auf die steueroptimierte Wahl der Rechtsform von Unternehmen hat.

Die Bundesregierung hat im Jahr 2025 die Senkung der Körperschaftsteuer beschlossen, Anfang Juli 2026 wurden zudem geplante Änderungen der Einkommensteuer angekündigt.

Unterschiedliche Besteuerung der Rechtsformen

Unternehmer können zwischen Kapitalgesellschaften (z.B. GmbH, Aktiengesellschaft) und Personenunternehmen (z.B. KG, OHG, Einzelunternehmen) wählen. Die Wahl hat weitreichende Folgen für die Besteuerung:

Kapitalgesellschaften unterliegen der Körperschaftsteuer und der Gewerbesteuer. Das Gehalt als Gesellschafter-Geschäftsführer ist als Betriebsausgabe absetzbar und unterliegt im Gegenzug der Einkommensteuer. Sofern eine Ausschüttung erfolgt, ist diese mit 25 % zzgl. Solidaritätszuschlag zu versteuern.

Bei Personenunternehmen erfolgt grds. die Besteuerung mit dem persönlichen Einkommensteuersatz des Gesellschafters, die Gewerbesteuer kann unter Umständen zu einer weiteren Belastung führen (die Gewerbesteuer wird grds. bei der Einkommensteuer bis zu einem Gewerbesteuer-Hebesatz von 422 % vollständig angerechnet).

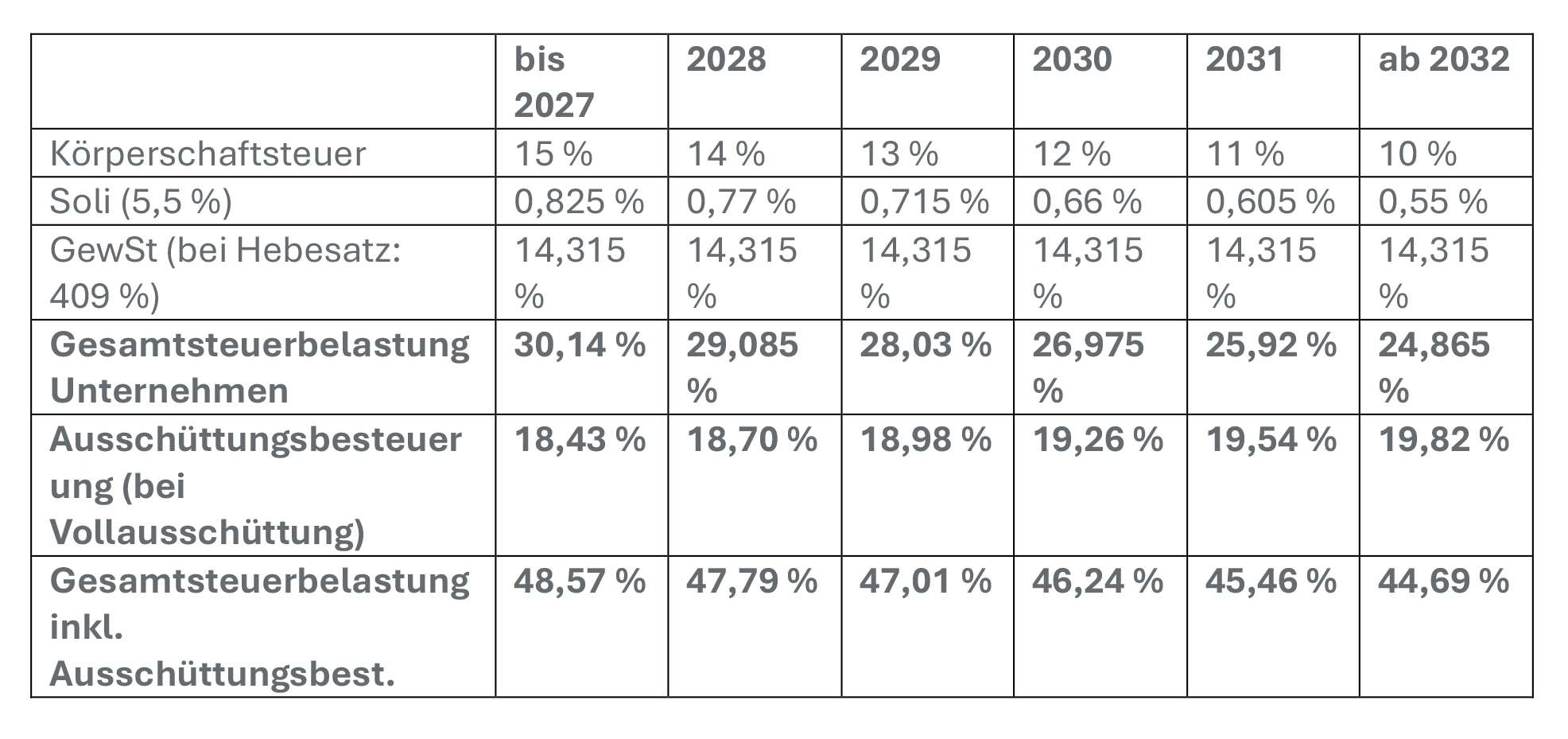

Senkung der Körperschaftsteuer ab 2028

Der aktuelle Körperschaftsteuersatz von 15 % wird ab dem 01.01.2028 jährlich um einen Prozentpunkt auf insgesamt 10 % gesenkt.

Somit wird sich die Besteuerung von Kapitalgesellschaften wie folgt entwickeln:

Durch die Senkung des Körperschaftsteuersatzes wird sich die Steuerbelastung von Kapitalgesellschaften in Deutschland mittelfristig vermindern.

Geplante Änderungen der Einkommensteuer

Im Wesentlichen sind folgende Änderungen geplant:

- Es soll insbesondere die Steuerbelastung für untere und mittlere Einkommen gesenkt werden. Der Spitzensteuersatz von 42 % soll zukünftig ab einer geringfügig erhöhten Einkommensgrenze anfallen (EUR 70.600; aktuell: EUR 69.879).

- Der Reichensteuersatz von 45 % soll künftig ab einem zu versteuernden Einkommen von EUR 250.000 (bisher: EUR 277.826) gelten. Ab EUR 280.000 soll künftig ein – neu eingeführter - Reichensteuersatz von 47 % gelten.

Offensichtlich wird derzeit seitens der Bundesregierung keine Senkung des Einkommensteuersatzes für höhere Einkommen diskutiert, sondern die Erhöhung.

Vor diesem Hintergrund stellt sich die Frage, welche Auswirkungen diese Entwicklungen auf die steueroptimierte Wahl der Rechtsform haben.

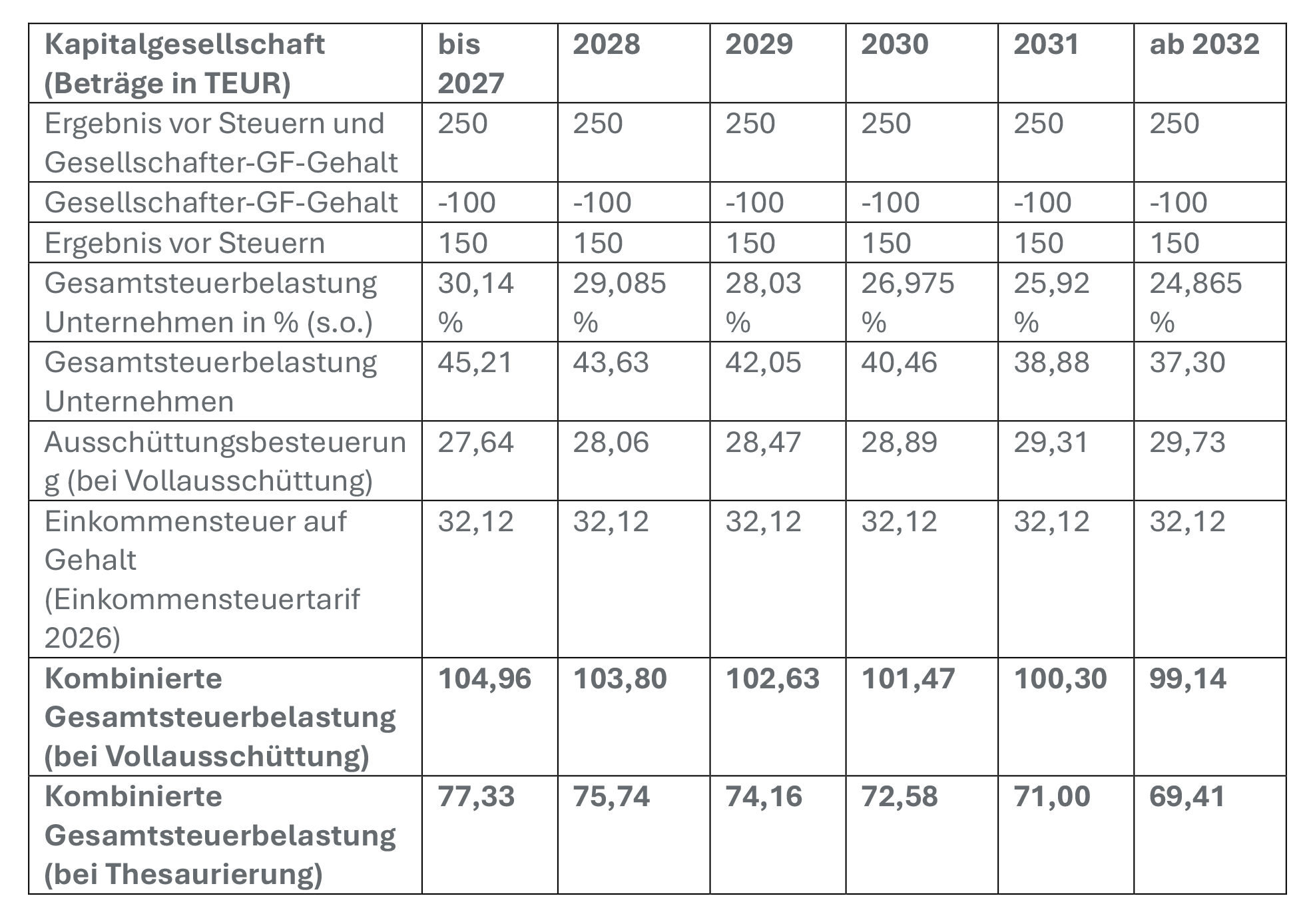

Beispielsfall 1: Steuerbelastungsvergleich Kapitalgesellschaft / Personenunternehmen

Der Unternehmer ist alleinstehend und erzielt aus seiner unternehmerischen Tätigkeit einen Gewinn i.H.v. TEUR 250. Sein Gehalt soll bei TEUR 100 liegen, welches zugleich das zu versteuernde Einkommen auf Einkommensteuerebene sein soll.

Bei der Kapitalgesellschaft beträgt die kombinierte Gesamtsteuerbelastung (d.h. Steuern auf Ebene der Gesellschaft zzgl. Steuern auf Ebene des Gesellschafters) im Falle der Thesaurierung von Gewinnen bis zum Jahr 2027 TEUR 77,33 und fällt ab 2032 auf TEUR 69,41. Die kombinierte Gesamtsteuerbelastung im Falle der Vollausschüttung von Gewinnen beträgt bis zum Jahr 2027 TEUR 104,96 und fällt ab 2032 auf TEUR 99,14. Die Steuerbelastung bei Personenunternehmen beträgt dagegen bei einem zu versteuernden Einkommen i.H.v. TEUR 250 c.p. – gleich ob eine Vollausschüttung oder eine Thesaurierung erfolgt – auf Basis des Einkommensteuertarifs 2026 TEUR 99,03.

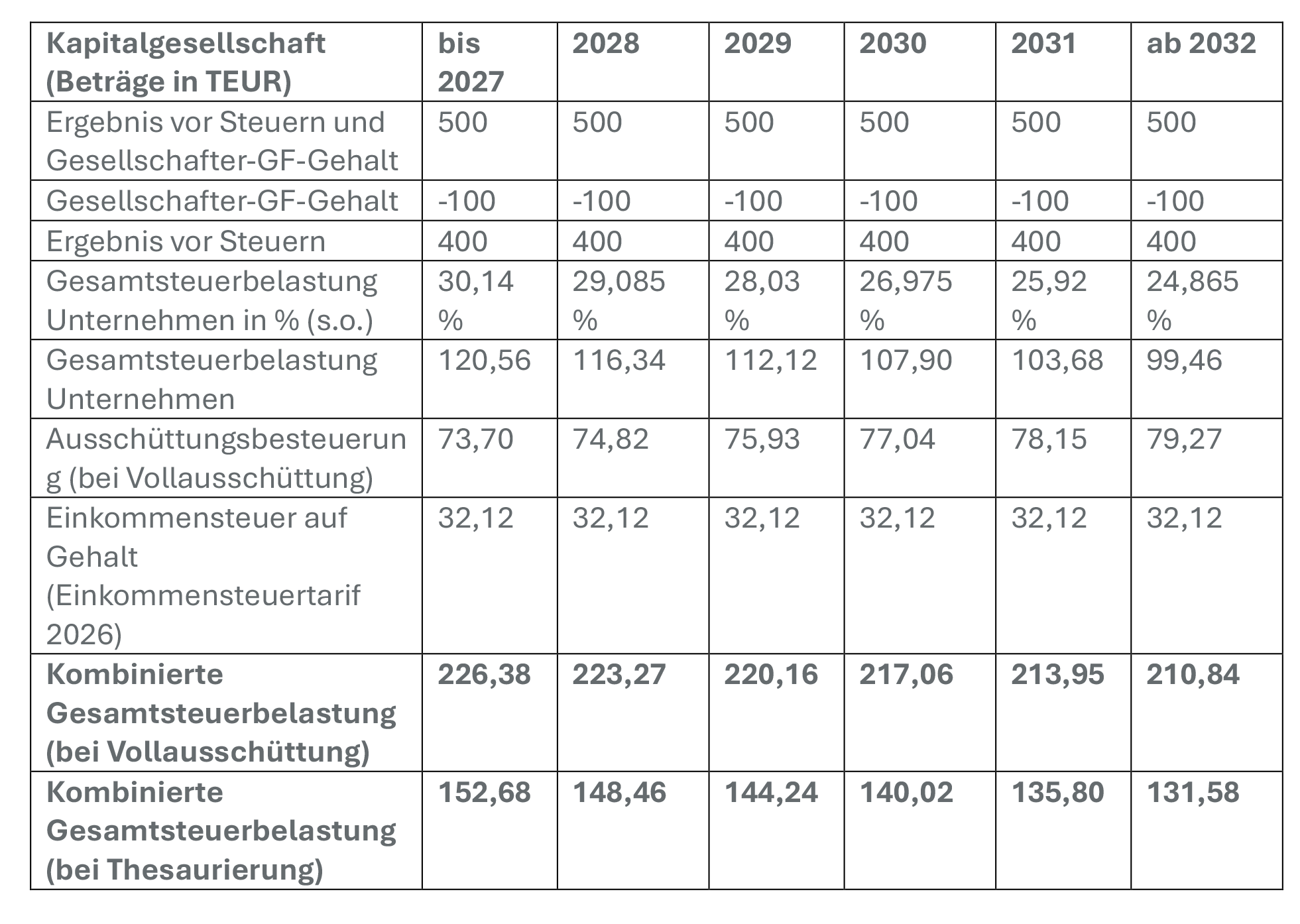

Beispielsfall 2: Steuerbelastungsvergleich Kapitalgesellschaft / Personenunternehmen

Der Unternehmer ist alleinstehend und erzielt aus seiner unternehmerischen Tätigkeit einen Gewinn i.H.v. TEUR 500. Sein Gehalt soll bei TEUR 100 liegen, welches zugleich das zu versteuernde Einkommen auf Einkommensteuerebene sein soll.

Bei der Kapitalgesellschaft beträgt die kombinierte Gesamtsteuerbelastung (d.h. Steuern auf Ebene der Gesellschaft zzgl. Steuern auf Ebene des Gesellschafters) im Falle der Thesaurierung von Gewinnen bis zum Jahr 2027 TEUR 152,68 und fällt ab 2032 auf TEUR 131,58. Die kombinierte Gesamtsteuerbelastung im Falle der Vollausschüttung von Gewinnen beträgt bis zum Jahr 2027 TEUR 226,38 und fällt ab 2032 auf TEUR 210,84.Die Steuerbelastung bei Personenunternehmen beträgt dagegen c.p. – gleich ob eine Vollausschüttung oder eine Thesaurierung erfolgt – auf Basis des Einkommensteuertarifs 2026 TEUR 216,83.

Fazit

In der laufenden Besteuerung gelten bei den aktuell geltenden Steuersätzen folgende Faustregeln:

- Wenn der Unternehmer die Gewinne (teilweise) im Unternehmen belassen/thesaurieren möchte (beispielsweise für Investitionen), lässt sich grds. feststellen, dass die Kapitalgesellschaften (GmbH) bei der laufenden Besteuerung höherer Gewinne vorteilhaft sind.

- Diese Faustregel wird durch die Senkung des Körperschaftsteuersatzes weiter verstärkt. Die geplante Erhöhung der Einkommensteuer für höhere Einkommen wird diese Faustregel noch zusätzlich verstärken (diese ist in den o.g. Beispielsberechnungen noch nicht berücksichtigt).

- Im Falle der Vollausschüttung haben die Kapitalgesellschaften eine leicht höhere Steuerbelastung als Personenunternehmen.

- Wie in den o.g. Beispielsfällen dargestellt, können zukünftig c.p. Konstellationen eintreten, die dazu führen, dass Kapitalgesellschaften sogar im Falle der Vollausschüttung eine geringere Steuerbelastung als Personenunternehmen haben. Diese Faustregel dürfte c.p. somit ihre Gültigkeit verlieren.

Zu erwähnen ist, dass Personengesellschaften die Möglichkeit haben zur Körperschaftbesteuerung zu optieren (§ 1a KStG) bzw. eine Thesaurierungsbegünstigung in Anspruch zu nehmen (§ 34a EStG), sodass der Steuersatz vermindert werden kann. Aufgrund praktischer Hürden werden diese Möglichkeiten in der Praxis jedoch selten genutzt.

Sofern im Bereich der Einkommensteuer nicht noch Änderungen vorgenommen werden (z.B. Senkung der Steuerbelastung auch für höhere Einkommen), könnte die steuerliche Attraktivität der Kapitalgesellschaften deutlich zunehmen.

Sie haben Rückfragen an Tim Andreas Bauer oder wünschen eine tiefergehende Beratung? Dann nehmen Sie jetzt direkt Kontakt auf.