Sandra Braeucker von Namacon: „Nachhaltigkeit ist zu einem harten Wettbewerbsfaktor erwachsen. Wer mit passenden Geschäftsmodellen den Bedarf trifft, bekommt den Vorzug bei Kunden, Investoren und Mitarbeitenden. Den Aufbruch dahin schafft, wer seine Möglichkeiten frei denkt und neu bewertet.“ Foto: Sandra Braeucker

B4BSCHWABEN: Was genau versteht man unter einem Nachhaltigkeitsbericht und spielt er auch eine Rolle für kleine und mittelständische Unternehmen?

SANDRA BRAEUCKER: Nachhaltiges Management ist gerade für KMU erfolgsrelevant, denn es hat neben den grundlegenden Aspekten der Unternehmenspolitik einen besonderen Einfluss auf die Klima- und Arbeitsmarktresilienz des Unternehmens. Ein Nachhaltigkeitsbericht dokumentiert neben den wirtschaftlichen Daten auch ökologische, soziale und ethische Einflüsse und Aktivitäten in einem Geschäftsjahr. Er veröffentlicht, wie ein Unternehmen Nachhaltigkeit in seine Geschäftspraktiken oder sogar in sein Geschäftsmodell integriert. Das interessiert Banken, Versicherungen, Kunden und immer häufiger auch Mitarbeitende. Auslöser der Betrachtung können unterschiedlich sein: Zunächst kann ein Unternehmen schlicht durch EU-Gesetzgebung dazu verpflichtet sein, im Rahmen eines Berichtes Auskunft zu erteilen. Das hängt von der Anzahl der Mitarbeitenden, dem Umsatz und der Bilanzsumme, aber auch von der Gesellschaftsform ab. Fällt ein KMU nicht darunter, kann es allerdings schon allein durch den Berichtsdruck, der innerhalb seiner Lieferkette besteht, betroffen sein. Das heißt, das Unternehmen wird von seinen Kunden regelmäßig aufgefordert, Nachhaltigkeitsdaten zu veröffentlichen. Da greift der sogenannte „Trickle-down-Effekt“. Dieser zeigt sehr anschaulich, dass die Erwartung an das Management stark zunimmt.

Welche gesetzlichen Anforderungen gibt es in Deutschland für KMU im Hinblick auf Nachhaltigkeitsberichte?

Seit 1.1.2023 regelt die CSRD (Corporate Sustainability Reporting Direktive), wer wann und wozu verpflichtet ist. Damit die Unternehmen diesbezüglich für Investoren und Versicherer vergleichbar werden, gibt es einen vorgegebenen Standard, der das Wie klar vorgibt: die ESRS (European Sustainability Reporting Standards), bzw. erleichternde, reduzierte Standards für die kleinsten, die LSME und die VSME, die die Vielzahl individueller Fragebögen vereinen sollen.

Was steckt hinter den Regelungen?

Wirtschaftliche Tätigkeiten wurden in der Vergangenheit losgelöst von ihren Auswirkungen auf Menschen und Umwelt bewertet. Der EU Green Deal gibt den Rahmen neu vor, der Ökonomie, Ökologie und Gesellschaft in Einklang bringen soll. Finanzmarkt und Realwirtschaft orientieren sich an nachhaltigen, also klima- und arbeitsmarktresilienten, Geschäftsmodellen. Ziel ist die Transformation zu einer robusten erfolgreichen Wirtschaft im Einklang mit Klimadaten, Biodiversität, Sozialstandards und ethischen Anforderungen in Europa bis 2050. Das ist anspruchsvoll und komplex. Bayern hat sich etwas ehrgeizigere Ziele gesetzt: Hier soll der Wandel bis 2040 gelingen. Das ist grundsätzlich klug, denn durch den technologischen und zeitlichen Vorsprung können innovative bayerische Institutionen und Unternehmen eine Vorreiterrolle belegen.

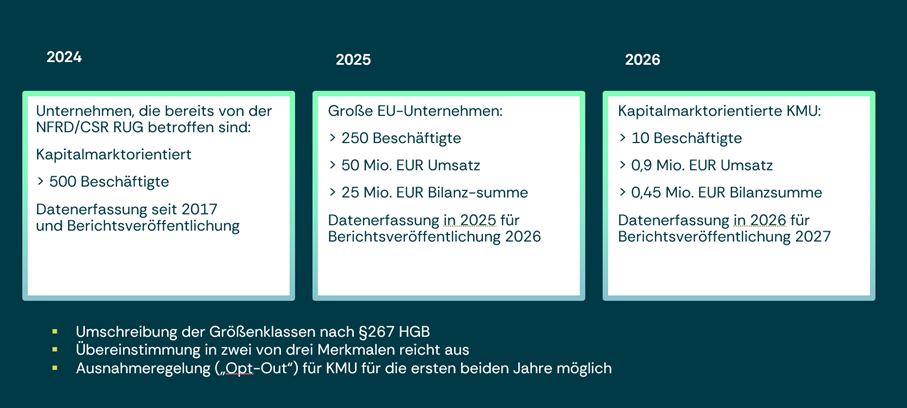

Die Grafik zeigt, welche KMU seit oder ab wann rechtlich verpflichtet sind, einen Nachhaltigkeitsbericht zu veröffentlichen. Bild: Sandra Braeucker

Welche häufigen Missverständnisse über Nachhaltiges Management begegnen Ihnen bei KMU, und wie können diese ausgeräumt werden?

Nachhaltigkeit ist ein Begriff, der für Unternehmertum und Weitsicht steht. Seine Stärken zu kennen, seine Risiken zu erkennen und danach zu handeln. Das heißt: Investition in Innovation zu planbaren Kosten. In dieser Ausformulierung sind sich alle einig. Mir begegnen aber auch noch häufig Menschen, deren Bild von Nachhaltigkeit ein politisches ist und die Nachhaltigkeitserklärungen mit der damit leider einhergehenden Bürokratie gleichsetzen. Tatsächlich kann man über Haltung sprechen und Überzeugungen austauschen. Im Sinne des Unternehmertums ist Nachhaltigkeit allerdings schon immer eine Notwendigkeit. Man denke an die "Sylvikultura Oeconomica": Bereits 1713 wurde in der Waldwirtschaft erkannt, dass nur so viele Bäume abgeholzt werden können, wie auch nachwachsen, um so auch zukünftigen Generationen die gleichen Chancen zu erhalten.

Das Erstellen einer nachhaltigen Strategie klingt zunächst wie ein großer bürokratischer Aufwand. Wie können gerade kleine und mittelständische Unternehmen den Prozess möglichst kosteneffizient und reibungslos beginnen?

Kosteneffizienz ist ein wichtiges Stichwort. Es gibt ein paar Fallen, die man von vornherein meiden kann. Das spart Zeit, Geld und sichert die Akzeptanz innerhalb der Belegschaft. Fokussieren: Eine strukturierte Vorbereitung mit Fokus auf die individuellen wesentlichen Gegebenheiten der Firma liefert von Beginn an das erste mögliche Zielbild. Kräfte bündeln: Die Konzentration auf das Machbare ist der richtige Einstieg und sollte durchgehalten werden – eine Projektmanagementaufgabe. Es empfiehlt sich für KMU, zunächst bestehende Datenquellen zu nutzen und sich auf die für sie wichtigen Nachhaltigkeitsthemen zu konzentrieren. Eine schrittweise Annäherung und der Einsatz von digitalen Tools zur Datenerfassung und -analyse können den Aufwand minimieren und zusätzlich Kosten senken.

Wie können bereits bestehende Prozesse und Daten genutzt werden, um die Erstellung von Nachhaltigkeitsberichten zu erleichtern?

Bestehende Prozesse, wie Umweltmanagement- oder Qualitätsmanagementsysteme, sind natürlich eine gute Basis. Indikatoren aus diesen Systemen können in der Regel direkt in den Bericht integriert werden. Es empfiehlt sich gerade hier, Automatisierungslösungen, sogenannte Datenmanagement-Lösungen, zu nutzen: Der jährliche Ausweis im Lagebericht wird damit zu einem gewohnten Standard.

Durch nachhaltiges Management können KMU ihre Position auf dem Markt stärken. Welche langfristigen Vorteile und Chancen ergeben sich zum Beispiel für Wettbewerbsfähigkeit, Marktstellung oder das Ansehen?

Ziel muss es grundsätzlich für Unternehmen sein, aus dem Kostenfaktor den Umsatzfaktor zu entwickeln. Die Zukunft bietet eine Fülle neuer Möglichkeiten. Es gibt aus meiner Sicht daher grundsätzliche Fragen, die sich das Management stellen sollte.

Erstens: Passen die Kompetenzen und Ressourcen meines Unternehmens noch in die wahrscheinliche Zukunftsperspektive? Passt mein Produkt bzw. meine wirtschaftliche Tätigkeit noch zum Bedarf des Marktes? Wer darauf Antworten hat, kann seine Ziele realistisch gestalten. Es gibt enorm viele neue Bedürfnisse und Konstellationen. Das erkennen immer mehr Firmen. Die PAC-Studie veröffentlichte 2023, dass sowohl die neuen EU-Vorgaben als auch das Erkennen der Wettbewerbsfähigkeit des Geschäftsmodells die zwei wesentlichen Treiber von Nachhaltigkeitsmanagement sind. Auch bei der Auswahl von Zulieferern belegte das Kriterium Nachhaltigkeit in der Studie eine herausragende Rolle, weit vor den Punkten Preis oder Bestehende Geschäftsbeziehung. Die zweite Frage ist: Wie kann ich meine Energie- und Ressourceneffizienz verbessern und zukünftig kalkulierbar machen? Gibt es technische Entwicklungen, die meine Ressourcenauslastungen verbessern? Und die dritte Frage zielt auf die soziale Nachhaltigkeit als Erfolgsfaktor: In welchem Maße und wie will ich das Thema für Fachkräftegewinnung und -sicherung gestalten? Sich diesen Zukunftsfragen zu öffnen, ist die Herausforderung und gleichzeitig die Chance, um seinen wirtschaftlichen Erfolg zu sichern.

Ein Nachhaltigkeitsbericht kann auch im Risikomanagement eine wichtige Rolle spielen. Welche Risiken lassen sich durch einen solchen Bericht besser identifizieren und möglicherweise sogar minimieren?

Risiken zu bewerten und ihnen aktiv zu begegnen, ist ein wesentlicher wirtschaftlicher Punkt. Sowohl Risiken entlang der Abhängigkeiten in der Wertschöpfungskette als auch Risiken im Geschäftsmodell selbst. Unternehmen besitzen eine Fülle zukunftsrelevanter Daten. Die Übersicht gibt Orientierung und ermöglicht aktives Handeln und Steuern. Durch die systematische Erfassung von nachhaltigkeitsrelevanten Daten können sie Haftungsrisiken – wie Umweltverstöße, Bedrohungen, Lieferkettenunterbrechungen, Kostenentwicklungen, Ressourcenengpässe, Erwartungsveränderungen der Kunden oder Reputationsschäden – grundsätzlich frühzeitig erkennen und Gegenmaßnahmen ergreifen. Dies hilft, ungeplante Transaktionskosten oder sogar Verluste zu vermeiden und sichert Investitionsflüsse und Ertragspläne.

Übrigens ist manchen Geschäftsführern gar nicht klar, dass sie bei Nichterfüllung von EU-Vorgaben auch in der Haftung stehen können.

Wie können kleine und mittelständische Unternehmen sicherstellen, dass ihre Nachhaltigkeitsaktivitäten transparent und glaubwürdig sind?Die Wahl des passenden Berichtsstandards nach Unternehmensgröße und Zielsetzung sorgt automatisch für die transparente Darstellung ihrer Aktivitäten. Ende 2024 kommen für KMU hilfreiche neue Standards heraus, die dem aktuellen Fragebogen-Auswuchs ein Ende bereiten. Wer neu beginnt, muss sich keine Sorgen machen, alle Daten und Fragen vollständig beantworten zu müssen. Es kommt zunächst darauf an, das Bewusstsein für die Berichtspunkte zu entwickeln und glaubhaft darzustellen.

Bei berichtspflichtigen Unternehmen testiert das die Wirtschaftsprüfungsgesellschaft. Eine offene Kommunikation über Fortschritte und Herausforderungen schafft Transparenz. Und das wiederum schafft Vertrauen bei allen Stakeholdern – Kunden, Lieferanten, Investoren/Banken, Belegschaft, etc. und nimmt positiv Einfluss auf diese Beziehungen. Klarheit und Durschaubarkeit führen zu bewussten Entscheidungen und reduzieren Missverständnisse und Irrtümer und damit auch Transaktionskosten, beispielsweise bei einer hohen Fluktuationsrate von Personal oder bei den Kosten für Fremdkapital.

Welche Trends und Entwicklungen sehen Sie künftig bei der Nachhaltigkeitsberichterstattung?

Zukünftig wird die Bedeutung von Nachhaltigkeitsberichten weiter zunehmen. Die Dimensionen werden zu einem obligatorischen Ganzen verschmelzen, insbesondere weil Bayern und Deutschland eine Vorreiterrolle in der EU einnehmen wollen. Neben den eben genannten Entwicklungsfragen spielt Nachhaltigkeit heute schon eine relevante Rolle für den Markenwert und die Kundenloyalität etlicher Firmen. Das Thema finanzielle Nachhaltigkeit wird zunehmend interessant werden.

Die Herausforderung ist bei vielen KMU hier in der Region bereits angekommen. Die Entwicklung oder gar Transformation gelingt durch ihre Orientierungs- und Umsetzungsstärke. Dabei bieten regionale Institutionen und Verbände, wie die Kammern und die Regio Augsburg Wirtschaft, Unterstützung. Diejenigen, die noch zögern, sollten sich durch zielgenaue Weiterbildung und den Einsatz moderner Technologien auf den Weg machen.

Über Sandra Braeucker

Die Diplombetriebswirtin ist überzeugt, dass nachhaltige Geschäftsmodelle der Schlüssel zu zukünftigem Erfolg sind. Sie stützt ihre Expertise auf langjährige Erfahrung im Business- sowie Inhouse-Consulting. Früh in der Beratung für KMU tätig, leitete sie bis 2022 Unternehmensbereiche mit Fokus auf Marketingstrategie und Produktentwicklung der Presse-Druck- und Verlags- GmbH. Heute berät sie KMU bei der zeitgemäßen Entwicklung von Zielen und Nachhaltigkeitsstrategien, unterstützt bei der Erstellung von Nachhaltigkeitserklärung und -bilanzierung. Ihr Studium mit den Schwerpunkten Unternehmensentwicklung und Marketing absolvierte sie an der Hochschule für angewandte Wissenschaften in Kempten sowie der University of Ulster.

Seit 2023 widmet sich die gebürtige Gummersbacherin zusätzlich dem Thema Nachhaltigkeitsmanagement als wirtschaftlicher Erfolgsfaktor. Vertiefend dazu belegte sie den Masterstudiengang der Wilhelm Büchner Hochschule in Darmstadt. Heute bietet sie mit Namacon ihre Beratungsleistung für Unternehmen an, die das vielfältige Chancenpotenzial nachhaltiger Geschäftsmodelle erkennen und wirtschaftlich nutzen wollen.